Gerade jetzt zu Corona Zeiten liebäugelt manch einer unter uns mit dem Kauf eines Bootes in den Niederlanden. Handelt es sich um ein Gebrauchtboot bei dem die MWST bereits bezahlt wurde, braucht es nur einen entsprechenden Beleg, um auf der sicheren Seite zu sein. (Eine Ausnahme sind in GB registrierte Boote, als diese noch zur EU gehörte.*).

Wurde auf dem Objekt der Begierde jedoch noch keine MWST entrichtet, können Nicht-EU-Bürger, wie wir, beim Kauf eines Bootes in den Niederlanden die Mehrwertsteuerzahlung aufschieben und damit erheblich verringern.

Nicht zur EU zu gehören hat unbestritten Vor- und Nachteile. Ein Vorteil ist es, dass die MWST in der Schweiz sehr viel niedriger ist als in der EU, auch wenn sich das in den Warenpreisen nicht spiegelt. Seit 2018 liegt unser MWST-Satz bei 7.7 %. Im Vergleich zu den Niederlanden mit satten 21 % macht das gerade bei einem nie günstigen Boot schnell mal einen grösseren Betrag aus.

ADNOBIS

Wir haben Diskussionen mit dem Zoll betreffend der Mehrwertsteuer unserer früheren Adnobis.

Denn Kees Cornelissen hat sich nicht an unsere Vereinbarungen gehalten.

Formell:

Für nicht EU-Bürger gibt es die Möglichkeit, durch eine temporäre Aus- und Wiedereinfuhr eines Bootes, die MWST-Schuld in der EU aufzuschieben. Bei Booten gehen diese niederländischen 21 % auf den Kaufbetrag doch schnell in die Tausende, weshalb viele dieses Angebot gerne annehmen.

Dazu lässt der Verkäufer durch eine Agentschap Douane, also einer auf Zollformalitäten spezialisierten Firma die entsprechenden Dokumente ausfüllen. Der Käufer meldet sich anschliessend beim Zoll und gibt den Zeitpunkt der Ausfuhr in Internationale Gewässer an. Hat das Boot AIS wird es einfacher, da der Zoll dessen Weg in Echtzeit mitverfolgen kann. Man fährt zu einer angegebenen Boje, macht Fotos von der Boje, den Motorenstunden vor der Abfahrt und nach der Rückkehr und trifft mit diesen Beweisen einen der freundlichen Zöllner, der die nötigen Papiere ausfüllt und bestätigt.

Daraufhin darf man das Boot 18 Monate in der EU fahren, wonach es dann wieder aus- und eingeführt werden kann. Insgesamt ist das 10 mal möglich. Wird das Boot in der Zwischenzeit an einen EU-Bürger weiterverkauft, ist die MWST abzuführen. Wird es nicht weiterverkauft, ist die MWST auf den dannzumal abgeschriebenen Wert zu entrichten. Die Belege der in der Zwischenzeit inkl. MWST erfolgten wertvermehrenden Arbeiten am Boot, sind aufzubewahren, denn diese MWST darf bei der Schlusszahlung abgezogen werden.

Diese Erklärungen erhielten wir im Sommer 2021 von einem wirklich sehr hilfsbereiten und freundlichen Zollbeamten.

So weit so gut. Wir hatten dieses Vorgehen bereits bei der Adnobis angewendet und planten es auch bei der Caro zu tun.

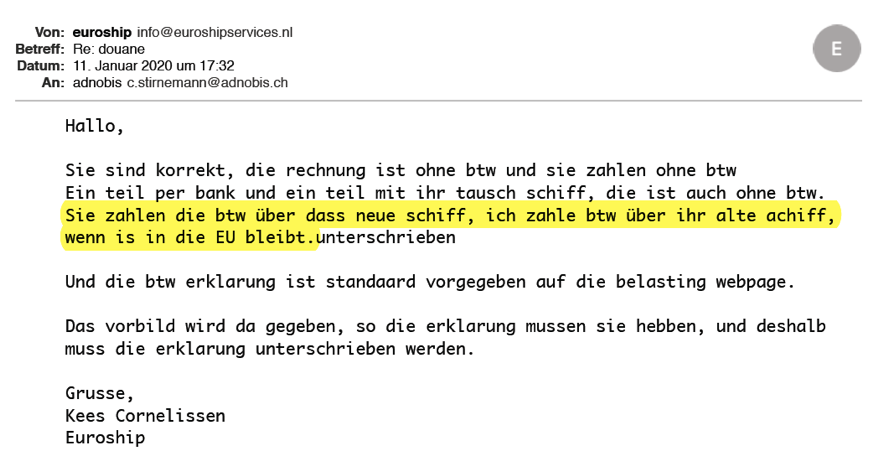

Mit Cornelissen war vereinbart, dass er bei der Übernahme der eingetauschten Adnobis die MWST bezahlen würde und die MWST der Caro logischerweise unsere Sache sei.

Natürlich haben wir das schriftlich. Aber. . . alle schriftlichen Vereinbarungen nützen nur etwas, wenn sich beide Parteien daran halten.

In Wirklichkeit hat sich Kees Cornelissen geweigert, die für die Zollagentur benötigten Papiere für die Caro ordnungsgemäss auszufüllen. Dieses Hindernis konnten wir umgehen. Die Caro ist mit gültigen Zollpapieren versehen unterwegs und hält jeder Kontrolle stand. Tatsächlich haben wir das anlässlich einer Zollkontrolle in Zoutkamp sehr nett bestätigt erhalten, als wir out of the blue Besuch von zwei adretten Zollbeamtinnen erhielten. Ob sie uns wohl vorbei geschickt wurden?

Was sich Kees Cornelissen aber mit dem Weiterverkauf unserer Adnobis erlaubt hat, schreit leider erneut nach einem Gang vor den Richter.

Im Mai 2020 ging die Adnobis via Sleeuwijk Yachting Makelaars an einen niederländischen Käufer über. Der Auszug aus dem Kaufvertrag zeigt deutlich auf, dass Herr Cornelissen die MWST vom Käufer verlangt und dieser sie auch bezahlt hat. Warum er sie nicht wie vereinbart über uns auf den Namen der Adnobis abgeführt hat, können wir uns zwar lebhaft vorstellen, doch wissen tut es nur er.

Der Zoll, der mit Herrn Cornelissen nichts zu schaffen hat, verlangt diese MWST nun von uns, was logisch und korrekt ist. Auf der anderen Seite kann man über die gleiche Sache nicht zweimal MWST erheben und für die Adnobis ist sie durch Cornelissen bereits erhoben worden.

Wir werden berichten, wie die Sache ausgeht. Wir sprechen immerhin über rund 60’000 Euro.

CARO oder der Vorschlag zum Steuerbetrug

Was sich Herr Cornelissen mit der MWST Abrechnung der Adnobis geleistet hat, finden wir schon schlimm genug. Sein Vorschlag betreffend der CARO hat unseres Erachtens dem Fass den Boden ausgeschlagen.

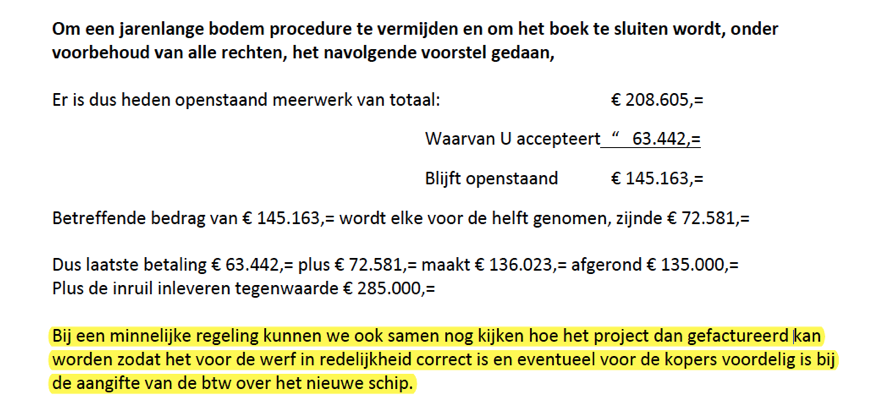

Wir erinnern uns. Kees Cornelissen ist nach wie vor der Meinung, er hätte von uns noch knappe 150’000 Euro für Mehrarbeiten zu gut, auch wenn er weder erklären kann, was wir denn mehr bestellt hätten, noch was er denn genau «mehr» geliefert hat.

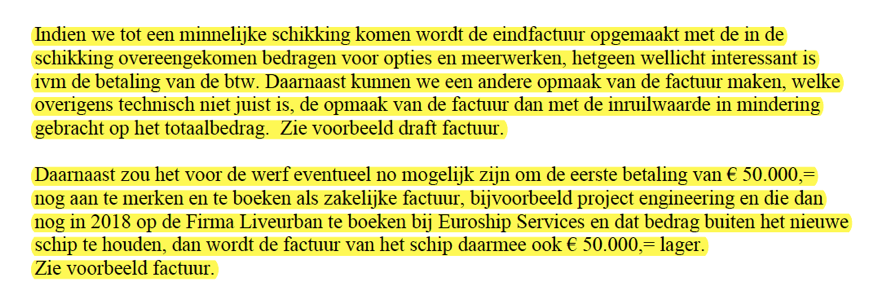

Um doch noch zu seinem unverdienten Geld zu kommen, schlug er uns vor, eine Rechnung für die Steuer auszustellen, die tiefer sei, als was wir bezahlen würden. Die damit auf den Endbetrag eingesparte Mehrwertsteuer zahlten wir dann ihm und hätten somit ein Nullsummenspiel.

Man kann das sehen wie man will. In unseren Augen ist das ein Steuerbetrugsvorschlag.

Was Kees Cornelissen bei seinem unredlichen Vorschlag gänzlich ausser Acht lässt ist, dass nicht wir ihm etwas schulden, sondern er uns. Das was vertraglich vereinbart war, haben wir bezahlt. Wir haben sogar bezahlt, was er erwiesenermassen nicht geliefert hat.

Sollten wir auf diesen unredlichen Vorschlag eingehen, so Cornelissen , wäre es für uns eventuell von Vorteil bei der Abgabe des Bootes. Er schreibt: «Bei einer gütlichen Einigung wird die Übergabe und Nutzung des Schiffes reibungsloser verlaufen, Sie können weitere Segelanweisungen und Erklärungen und Anleitungen zu den technischen Anlagen und deren richtiger Nutzung erhalten.»

Hier, was Kees Cornelissen zu dem Thema geschrieben hat. Ein Klick auf das Dokument vergrössert es.

Und hier seine Beispielrechnungen, wie er das zu Handhaben gedachte:

Obwohl uns in diesem Fall ja eigentlich nichts mehr verblüffen kann, sind wir doch überrascht, als auch noch der damalige Anwalt Cornelissens, Frits Hommersom, in seinem Schreiben vom 27. November 2019 nachfragt, warum wir nicht auf diesen Vorschlag geantwortet haben. Es stellt sich die rhetorische Frage:

Ist Steuerbetrug in den Niederlanden nicht strafbar?

* Hier zwei Links zum Thema MWST beim Verkauf in Grossbritannien registrierter Boote in die EU.

Diese Website verwendet keine Cookies. Bitte lesen Sie unsere Datenschutzerklärung für Details.